El futuro del renting de coches pasa por el data strategy

El sector del Renting de coches ha experimentado un crecimiento importante estos últimos cinco años y especialmente desde que empezó la pandemia. Con un incremento del 66,07% , es decir unas 295.575 unidades. Si nos atenemos a los datos de Agosto 2021 podemos ver que:

- Aumento Matriculaciones 37,15% respecto a 2020.

- Aumento Compra vehículos renting 44,01% respecto 2020.

- 24,82% Peso del Renting sobre total matriculaciones. (20,43% en 2020)

Fuente: AER

Un mercado en pleno crecimiento que ha sido históricamente muy tradicional en su comercialización y enfoque al cliente y del que me gustaría hacer una pequeña retrospectiva.

Tradicionalmente el negocio de Renting de coches ha estado copado por los mismos operadores que se reparten el pastel en España, con el tiempo aparecieron nichos de mercado y actores especializados en dichos nichos. Principalmente verticales y/o horizontales. ( especialización en un segmento del mercado y/o especialización en una parte del ciclo de compra).

Desde una perspectiva de marketing mas purista, podríamos decir que la principal dificultades en estos mercado son: "llegar al comprador potencial" y "generar experiencias lo más satisfactorias posibles al mismo".

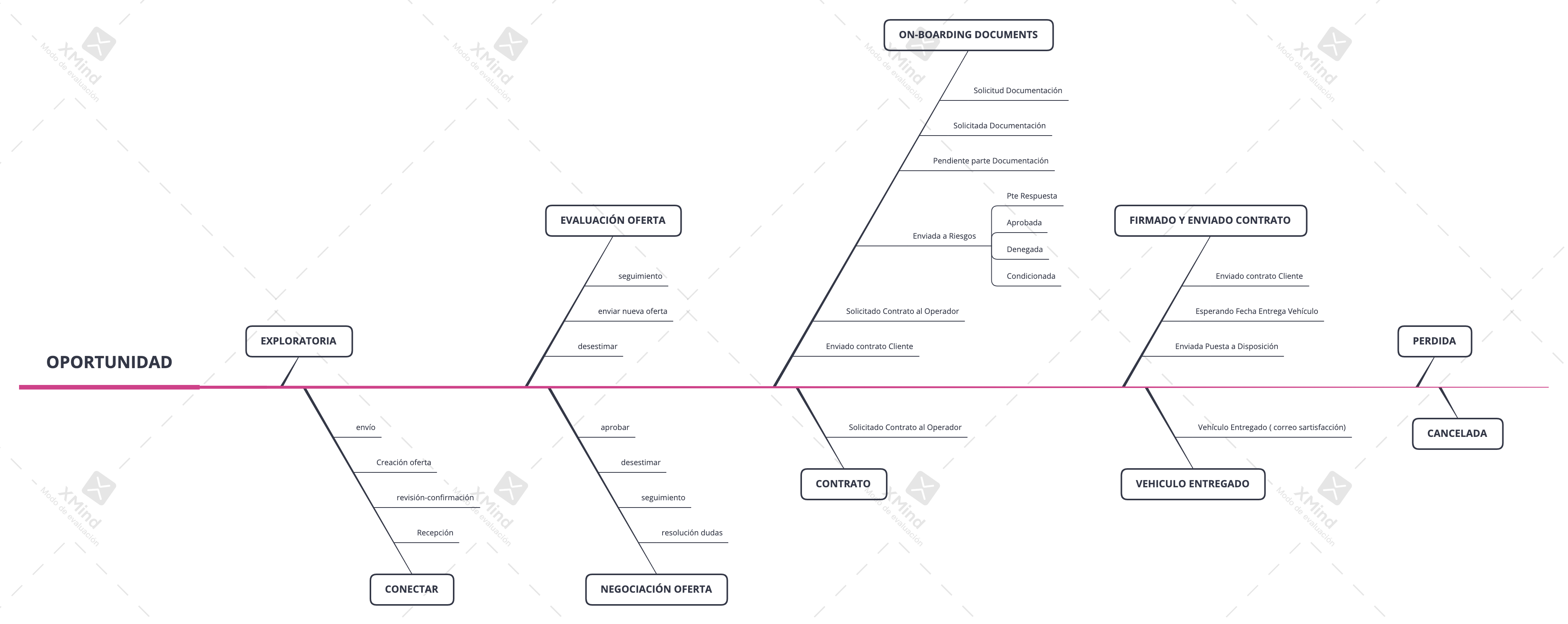

A todas estas empresas, podemos agruparlas por similitudes dentro de un sistema y las llamaré actores. A continuación le presento una categorización de dichos actores con sus principales características y atributos.

Los actores en el mercado del renting de coches en España.

Los operadores de renting de vehículos

Estos operadores se distinguen por ser quienes generan ofertas en el mercado con el fin de captar la demanda y gestionarla. Su modelo de comercialización histórico pasaba por la comercialización propia y donde no era rentable, usar una red externa de comercializadores a modo de brókers. Este modelo se corresponde con el modelo de proximidad. ( modelo que hemos visto explotado con bancos, supermercados, cadenas de franquicias, etc..). Dicho modelo como puede usted intuir, esta actualmente en la UCI.

Me gustaría que de todo lo comentado, se quede con el siguiente concepto:

"llegar al comprador potencial" y "generar experiencias lo más satisfactorias posibles al mismo".

Finalizado este pequeño repaso histórico, me gustaría mostrar como son estos operadores, como se comportan en el mercado y cuales son sus características mas destacadas:

Principales características.

- Crea el producto y lo vende. ( el operador es quien realiza el contrato con el cliente final )

- Crea políticas de precios y servicios ( el operador marca precios finales en el mercado )

- Comercializa de manera pasiva y activa.

- Pasiva con un canal de distribución "comercializadores,brókers y otros sinónimos"

- Activa, genera acciones de marketing y ventas con el fin de captar oportunidades de venta que gestiona con sus propios equipos comerciales

- Su modelo de negocio es financiero. (Compra coches para alquilarlo a un tercero con un margen de beneficio porcentual de no mas de dos dígitos)

- Su modelo de negocio requiere de una alta rotación para que sea viable. ( cerrar muchos contratos cada semana, mes, año).

- El modelo de negocio marca las limitaciones en cuanto a modelo de gestión de procesos internos. ( es decir todo el BPO esta basado en ser lo más eficiente posible)

Como podemos observar, este modelo de negocio solo es rentable con una masa crítica de volumen de ventas alto. marcado por un punto de equilibrio alto y un razonable equilibrio entre oferta y demanda.

(ejemplo de Eficencia/ ineficiencia punto de equilibrio.)

Esta característica provoca como también ocurre en el sector energético, que algunos segmentos del mercado no se atiendan debidamente al no ser rentables para los operadores ( ineficiencias del mercado ) y existen empresas que llevan unos cuantos años viviendo de estos segmentos marginales o nichos ( como usted prefiera llamarlos).

A estas empresas las llamaremos "comercializadoras" y "brókers históricos"

las comercializadoras y brókers de renting de coches

.png?width=2138&name=RENTING%20COCHES%20MERCADO%20DISTRIBUCIO%CC%81N%20CAPTACIO%CC%81N%20OPORTUNIDADES%20-%20Pa%CC%81gina%204(1).png)

Se trata por tanto de empresas eminentemente comerciales que trabajan la captación y cierre de oportunidades, sus puntos fuertes son la proximidad física y la capacidad de cierre oportunidades de ventas ( normalmente debido a una atención "personalizada").

Principales características.

- Su tamaño es micro-pyme o pyme. ( difícilmente se ven facturaciones de más de 1 millón de euros o de una plantilla de +25 personas)

- En la mayoría de los casos, se camuflan como operadores y por regla general no se aprecia que lo comuniquen de manera abierta en sus webs. ( les facilita la captación y el cliente final normalmente no es consciente hasta el final del proceso)

- Su modelo de negocio es comisionista. Ganan una comisión x cada contrato firmado de la operadora de Renting, que convierte en un coste variable el poder llegar a esos nichos no accesibles por sus propios medios.

- Su nivel de desarrollo tecnológico es mínimo en muchos casos. Su sistema de gestión esta basado en el conocimiento adquirido por parte del fundador + personal que proviene de call-centers de operadores comerciales.

- Por tanto su modelo de negocio no es escalable a menos que modifiquen sus procesos internos y su tecnología. Normalmente su vector de escalabilidad es aumentar en número el personal comercial.

- Su principal canal de gestión es el telefónico. Si bien usan las nuevas tecnologías, para ellos son un complemento no el canal principal.

- El personal por regla general no dispone de habilidades hard o soft en nuevas tecnologías. Su capacidad de aprendizaje en general, es baja debido principalmente a una resistencia al cambio por estar en dos generaciones atrás de la actual.

- Por regla general existe uno o dos fundadores que llevan todo el peso del negocio. Apoyados por personal de perfil atención al cliente telefónico.

- Se apoyan en terceras empresas que les facilitan las oportunidades de venta. Su capacidad de captación propia es limitada por regla general. No tienen capacidad de escalabilidad a nivel captación.

Llegados a este punto, seguramente se pregunte cómo es posible que estas comercializadoras no son capaces de captar su propia demanda sin depender de un tercero. Pues bien la respuesta es compleja, pero tratando de simplificarla, podríamos decir que estos operadores por regla general ( existen excepciones que luego comentaremos) habían estado captando y detectando su demanda local con muy buenos resultados en sus principios, pero que lleva ya años en declive al cambiarles el medio y la revolución digital.

Como ya es sobradamente sabido, antes el medio predominante era el 1to1 o también llamado Face2Face( la llamada comunicación en vivo entre personas). La pandemia ha "matado" dicho medio y se ha pivotado masivamente a Internet como el medio predominante con sus diferentes canales, mundos virtuales, etc.., su consabida capacidad de inmediatez y su capacidad para comunicarse uno a uno o uno a muchos.

Sin embargo muchos de estos comercializadores siguen operando un modelo de negocio, una tecnología y una cadena de valor basada en el medio "analógica o en algunos casos, un mix analógico-digital, donde el componente digital queda relegado como mero medio de publicidad y captación. No solo están desaprovechando el poder de la transformación digital, sino peor, hipotecando el futuro de su empresa sin ser conscientes que se encuentran dentro de una olla de agua y cada dos meses sube un grado la temperatura.

Aquellos donde su principal carencia sea el dominio de las nuevas tecnologías y el marketing digital, se les hace una montaña demasiado grande, se ven obligadas a acudir a terceras empresas ( ahora hablaremos de ellas) que si son capaces de captar oportunidades de renting de coches al tener una serie de fortalezas a nivel captación de oportunidades y que han sabido suplir esta necesidad. A estos actores les llamo "Las pescadoras de leads".

Las pescadoras de leads

Se trata principalmente de empresas de base periodística/editorial que productoras y dueñas del contenido que buscan los clientes potenciales de renting de coches en su viaje del comprador Buyer Journey, han sabido aprovechar sus activos y pivotar su modelo de negocio basado en la venta de espacio publicitario en sus medios digitales, a ampliar su cartera de productos con la venta o alquiler de oportunidades de venta. Es decir han extendido su modelo de negocio, entrando en el marketing de sus clientes.

Principales características.

- Pertenecen a un grupo editorial.

- Disponen de equipo propio de contenidos digitales.

- El ciclo de creación de contenidos es propio en muchos casos.

- Su modelo de venta y/o alquiler están evolucionando.

Las startups

Se trata de los últimos actores en aparecer en este mercado. Nacen al detectar claramente varias necesidades no cubiertas. Las primeras de carácter lineal, es decir son conscientes que pueden automatizar la "industria" y inician un desarrollo de tecnología propia para ello. La segunda de carácter exponencial, ponen en el centro al consumidor del futuro e inician una diserción de como mejorar su Customer Experience. El resultado de estas iteraciones, da como resultados ideas del tipo Car-Sharing, No-friction purchase, Producto personalizado no existente en el mercado,etc.. Todas ellas subidas a la "transformación de la movilidad" que no es otra cosa que la transformación digital aplicada a la movilidad.

Sus principales características son.

- No responden a una cuenta de perdidas y ganancias. Su meta es cuota de mercado y rondas de financiación.

- Su modelo de negocio, metodología, cultura e imagen son generalmente organizaciones basadas en una centricidad en el consumidor ( Customer Centricity).

- Su oferta es un mix de producto de las operadoras, mezclado con extras de creación propia.

- Algunas actúan como operadores 100%.

- Otras introducen conceptos de intermediación de marketing de servicios. ( ponen en contacto oferta y demanda de alquiler de coches entre particulares por ejemplo)

- O modelos avanzados que podríamos llamar RAAS ( Renting as a services).

- Alguna son brókers/comercializadores de nacimiento digital y centricidad del consumidor.

Ahora, que ya conocemos a estos actores de manera individual, pasemos a ver como se posicionan entre ellas con lo que a mi entender son los factores más importantes a día de hoy:

- El nivel de digitalización que tengan y la capacidad de captar oportunidades por ellas mismas.

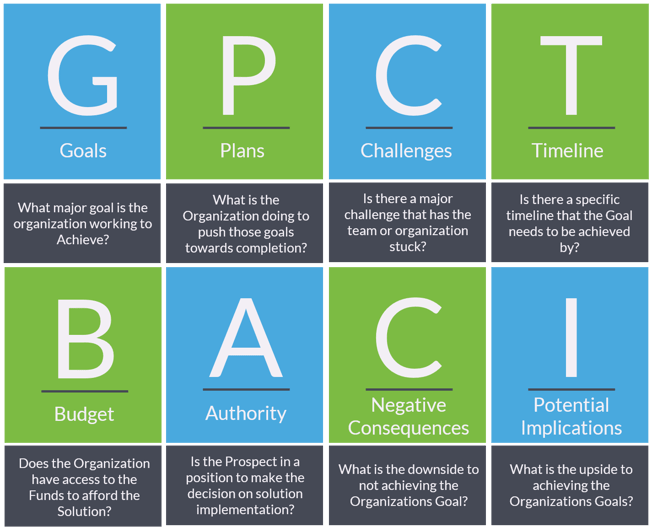

- En segundo lugar, los mostraré por el nivel de enfoque a la centricidad del consumidor o centrada en los procesos. Aquí podemos ver una correlación fuerte entre las que usan estrategias comerciales BANT que son centradas en procesos y las que usan GPCT centradas en el consumidor. Se lo simplifico; viene a ser estar enfocados en cualificar oportunidades Vs ayudar al cliente potencial en su viaje del comprador.

Todo esto se puede ver en los gráficos siguientes:

fuente: BANT Framework, creado por IBM en 1960.

fuente: BANT Framework, creado por IBM en 1960.

GPCT sales framework

fuente: GPCT sales framework HubSpot.

fuente: https://www.atlanticgrowthsolutions.com/sales-qualifying/

fuente: https://www.atlanticgrowthsolutions.com/sales-qualifying/

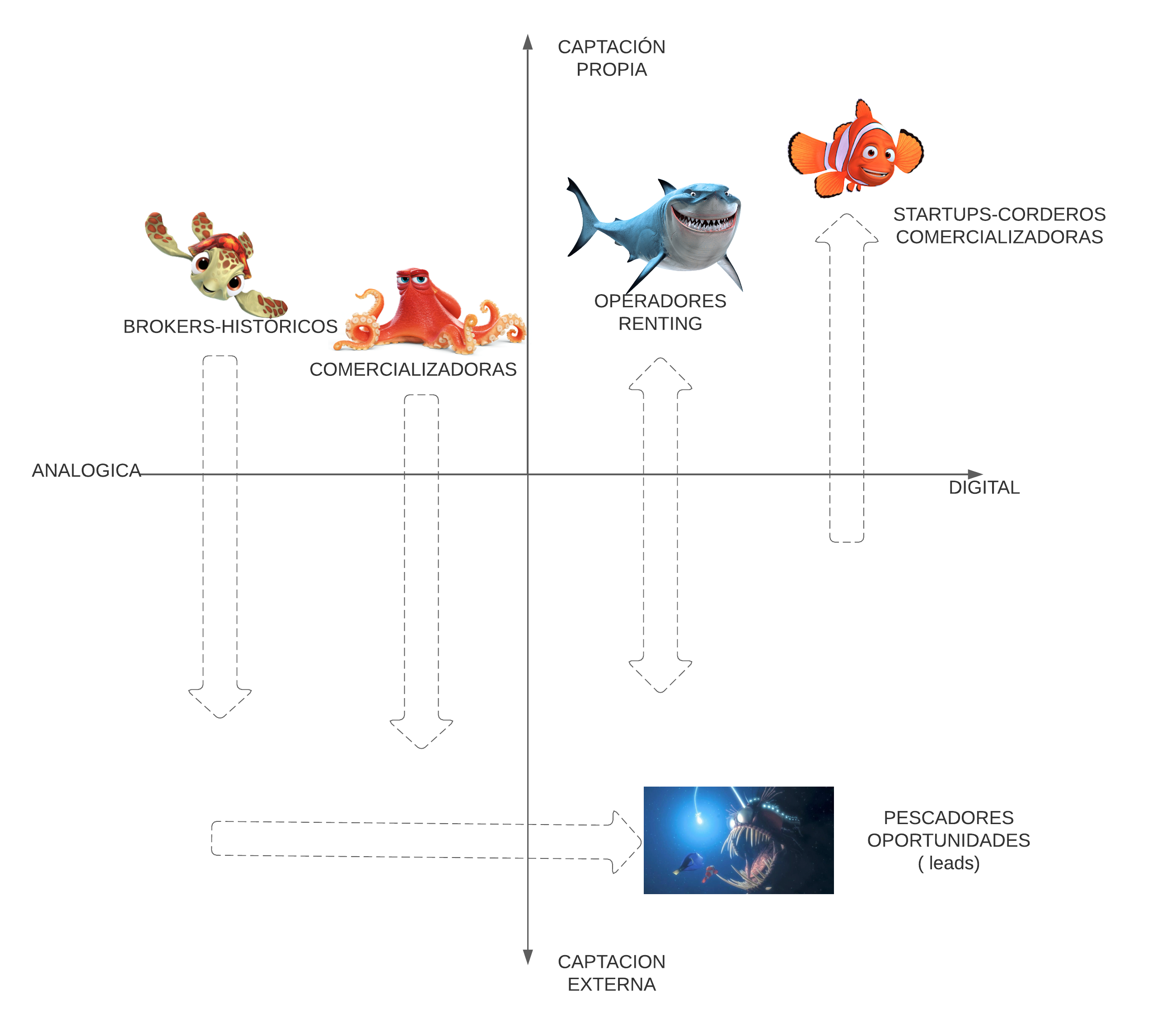

Ahora, me gustaría enseñarle cómo quedarían posicionados con dichas variables. en lo siguientes dos gráficos. Las flechas indican el movimiento que tienen los actores en dicho posicionamiento. Por ejemplo las startups se encuentran con el mayor factor de digitalización y trabajan un porcentaje pequeño de captación vía compra a terceros pero el resto es captación propia. con una dirección hacía cada vez más captación propia intensiva.

Actores por factores digitales y capacidad de captación.

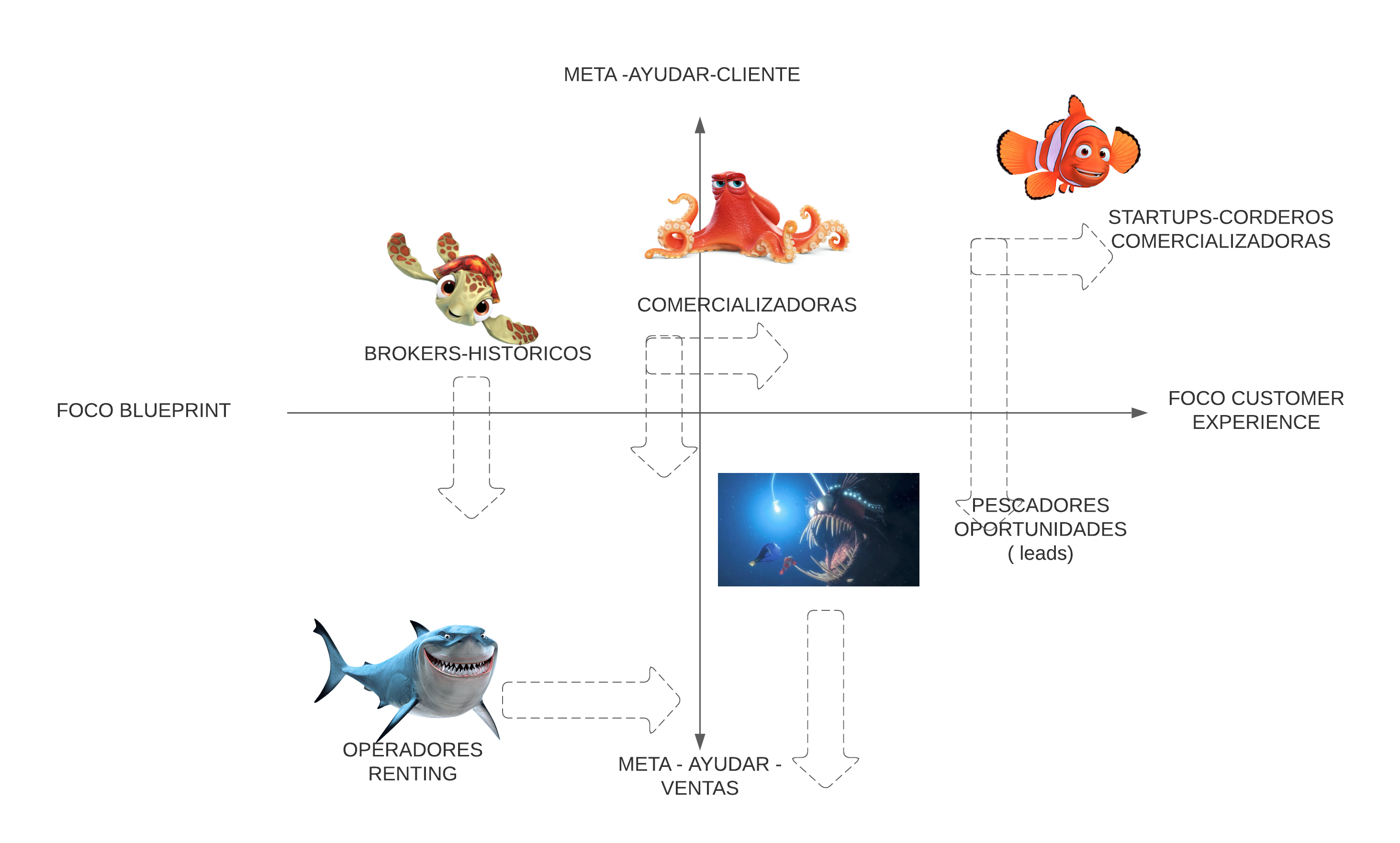

Actores por enfoque al cliente y enfoque en la venta.

Actores por enfoque al cliente y enfoque en la venta.

Hasta aquí hemos realizado un rápido repaso del sector y sus principales actores, repasando sus fortalezas y sus carencias. En esta última parte he empezado a introducirle conceptos como el enfoque del cliente ( Customer Experience ), la digitalización, su hermana mayor la transformación digital y he realizado ejercicios de posicionamiento para poder entender hacia donde les llevan sus inercias y donde tienen sus pilares y centro de gravedad.

Llegados a este punto, cada uno de ustedes debería tomar el actor con el que se sientan identificado y le propongo realizar algún que otro ejercicio de escenarios a futuro como yo he realizado y que me gustaría compartir.

En mi ejercicio de prospectiva propongo cuatro escenarios potenciales. Mi primera aproximación a nivel de factores a trabajar fueron los clásicos; Las Ventas y los Costes y la voluntad que tenga para conseguir sus metas.

- Sus ventas aumentan de manera explosiva al igual que sus costes.

- Sus ventas se mantienen en un discreto dígito cada año, sus costes dejan su margen de beneficio muy tocado.

- Sus ventas disminuyen de manera explosiva sus costes siguen igual.

- Sus ventas disminuyen en un dígito, sus costes no se pueden reducir +.

Me pregunte en cual de estos cuatro escenarios estaría usted pensando que que se va a encontrar, o quizás, se encuentra ahora mismo identificado, esto, me llevo a plantearme preguntas como estas:

- ¿Sabe ya qué haría ante ese escenario?

- ¿Se ha parado a pensarlo en profundidad?

- ¿Son validos estos dos factores para iniciar un pequeño ejercicio de prospectiva?

- ¿Qué existe realmente detrás de estos factores?

Llegados a este punto, me paré a plantearme la necesidad o el fin del ejercicio, pero entre tanta pregunta, apareció el condicionante que no nos permite plantearnos respuestas fáciles o sencillas, el entorno VUCA. Pero, esta vez no me llevo al mismo callejón sin salida, esta vez apliqué un enfoque de una disciplina en la investigación de inteligencia que se llama la prospectiva. Se usa para discernir a medio y largo plazo el futuro, usando lo que se llama escenarios posibles o simplemente escenarios. Me he centrado en dicha técnica y para ello procedí a aplicarla y espero poder ser capaz de dejar mis resultados en este análisis con la suficiente claridad como para que sea entendida por usted.

Análisis prospectivo del sector de renting de coches en España. ( 2021 )

El objetivo del mismo es discernir escenarios de futuro con el fin de ayudar a tomar mejores decisiones a cualquiera de los actores de dicho sector.

Se inicia por identificar aquellos factores que pueden afectar al mercado. Este ejercicio normalmente se realiza por parte de un grupo de expertos elegidos, en mi caso he usado mis conocimientos del mercado y realizado consultas a varios expertos.

El resultado es una lista bastante larga que normalmente se debe ponderar e iterar para quedarse con una lista asumible, evidentemente por razones de simplicidad es la que le presento a continuación. A la derecha se sitúan los indicadores de movimiento, es decir si el factor se mantendrá, aumentará o bajará. se realiza una primera permutación.

| Factores | Sube/ | Estancada / Indiferente | Baja / |

| Oportunidades | |||

| Pers.Ventas | |||

| Tecnología | |||

| Habilidades Digitales | |||

| Ventas | |||

| Costes | |||

| Competencia | |||

| Macro-Economico. |

El total de permutaciones posibles resultantes sería de 3x3 elevado a 8, es decir 19.683 escenarios posibles. Por lo que sé realiza una segunda vuelta para seleccionar y ponderar de manera reflexionada cuales serían las cuatro más importantes.

Sintetizando los factores.

| Factores | Sube | Estancada | Baja |

| Ventas | |||

| Oportunidades | |||

| Tecnología | |||

| Habilidades Digitales |

En este segunda vuelta las permutaciones son (3x3x3x3) 81 escenarios teóricos posibles. son un número considerable como para que una persona sola pueda abarcarlos en un periodo de tiempo por lo que procedo a seleccionar los 6 que a mi entender son mas interesantes.

A continuación se procede a seleccionar seis escenarios.

| A | B | C | D | E | F | |

| Ventas | - | - | + | = | - | + |

| Oportunidades | + | - | - | - | - | + |

| Tecnología | = | = | + | - | - | + |

| Hab.Digitales | = | - | + | - | - | + |

Y se procede a desechar dos por contradictorios o confusos:

F.- Todo aumenta, ventas, oportunidades, tecnología y habilidades digitales. Se trata de un escenario de todo es perfecto muy alejado de la realidad y altamente improbable que no imposible.

E- Todo disminuye, ventas, oportunidades, tecnología y habilidades digitales. Se trata de un escenario de "muerte súbita" que difícilmente podría ocurrir ya que implica una inacción por parte de la misma.

Finalizando el proceso de selección de escenarios, y paso a detallar los cuatro escenarios finalistas. ( dos probables y dos improbables de gran impacto)

A.-Las ventas disminuyen, las oportunidades aumentan y se mantiene la tecnología y habilidades digitales de la empresa.

El ratio de conversión oportunidad / venta disminuye, provocando una disminución del margen de beneficio de la compañía. La nula inversión en tecnología o habilidades digitales cronifica la situación. Los sectores que estarían más afectados por este escenario serian todos menos las startups-corderos. A nivel general, los equipos comerciales se desgastan y se desmotivan por una falta de resultados. La dirección intenta discernir responsabilidades en las personas.

Se generan conflictos entre socios y/o empleados. Se toma una estrategia defensiva y de atrincheramiento como normal general ( sin ser conscientes que las trincheras ya no sirven para mantener una posición defensiva desde principios del siglo XX ). La identificación del problema es superficial y pasa por identificar la fuente con el problema ( Es decir el problema es la fuente porque "no da agua"). Por lo que las problemáticas y puntos de fricción son hacia el equipo de ventas y/o el equipo de captación de oportunidades, llegando a personalizar la culpabilidad de no cerrar las oportunidades y/o de no conseguir oportunidades de mayor calidad.

En el caso que la captación sea externa se intenta pasar el coste de fijo a variable. Se inician fricciones por la identificación del significado de "oportunidades de calidad". Como normal general, no se dispone de reserva financiera operativa ( cash-flow ), como para pasar a soluciones de medio y largo plazo con un enfoque estratégico. las empresas se encuentran hipotecadas en el muy corto plazo con soluciones operativas que no arreglan el problema. Lo ralentizan.

A continuación se detalla cómo se comportaría cada actor de manera pormenorizada. (No tienen un orden definido)

| ACTORES | COMPORTAMIENTO ESPERADO |

|

Los pescadores |

Empiezan a ser vistos como una amenaza por parte de sus clientes. Su modelo de negocio pasa de fijo a variable, su ticket medio baja, pueden pivotar su modelo de negocio verticalmente. Fricción asegurada con todos menos los operadores. Muchos acuerdos comerciales se romperán, alguna fusión por supervivencia o buscar una semiposición de dominio del mercado. |

|

Los operadores de Renting |

optimizan al máximo sus ofertas, limitando el total de producto en el mercado solo a aquellos que son valor-seguro. Observan, toman una estrategia reactiva principalmente. Podría darse el caso de fusiones por motivos de masa crítica y seguir manteniendo posición en el mercado. Nuevos operadores nativos digitales aparecen en el mercado a modo de retadores, su modelo podría ser crowd lending gracias al blockchain junto al car-sharing. Se les identificaría por ser los dueños de la plataforma y fiduciarios de los vehículos ( recordemos que en España no es posible tener un coche a nombre de más de una persona). |

|

Los Brókers y comercializadores de Renting |

Toman una actitud altamente defensiva, aprietan costes y gastos como pueden. renegocian contratos y comisiones. Entran en modo "supervivencia". Unos pocos, tienen una alta resiliencia e inician un largo camino de transformación de sus empresas, los que tienen capacidad de pensamiento crítico, son conscientes que es mejor crear un spin-off que transformar lo que tienen y se embargan en el mundo startup, ya sea como emprendedor o como directivo. |

|

Las Startups de Renting |

La situación, es ventajosa mientras su nivel de entrada de capital se mantenga y puedan seguir quemando dinero por cuota de mercado sin importar la cuenta de resultados. Su crecimiento requiere la captación de personal, una parte del mismo con conocimientos del sector que vendrá principalmente de los que están peor. |

B.- Disminuyen las ventas, las oportunidades y las habilidades digitales, se mantiene la misma tecnología.

Escenario muy pesimista y negativo donde todos pierden debido a una contracción rápida y profunda global que arrastra al propio mercado de renting de coches. Este escenario es lo que se llama un Cisne Negro.

Todos los actores pasan a una posición de supervivencia siendo altamente probable que muchos finalicen su andadura por el camino. A continuación se realiza una prospección de cada uno:

| ACTORES | COMPORTAMIENTO ESPERADO |

|

Los pescadores |

Juegan con ventaja sobre el resto al captar las mayoría de las oportunidades del mercado y por tanto pueden disponer de alguna posición dominante. Pactan directamente con los operadores. Podrían comprar algún bróker o comercializadora a buen precio ( compran el activo humano para poder realizar la gestión de venta no por la cartera comercial). Sus fuentes de ingresos pivotan de venta a terceros a venta a los operadores. Se concentra su cartera de clientes. Disponen de cashflow limitado como para iniciar procesos de automatización dentro de una estrategia de transformación digital. Existe un grado de canibalización a nivel de captación de talento entre ellos y las startups. |

|

Los operadores de Renting |

Cierran grifo de inversión. Despiden equipos comerciales y atención al cliente. Pasan todo el negocio a variable que pueden. Dejan en terceros la inversión en captación de oportunidades. limitan la oferta para maximizar su eficiencia y ROI. Aquellas que haciendo todo esto no llegan a su nivel mínimo, buscan masa crítica vía fusión o adquisición aunque sea con la competencia natural y/o histórica. El personal paga un alto precio, las condiciones de trabajo se deterioran se instauran niveles draconianos control de costes. Aumenta la desconfianza interna , el nerviosismo y cualquier decisión se basa siempre en la que sea más segura y con el menor riesgo posible. No se toman riesgos. |

|

Los Brókers y comercializadores de Renting |

La perdida de ventas, oportunidades y habilidades digitales provoca una tormenta perfecta, las salidas posibles son el cierre (intencionado o no intencionado), la fusión o adquisición con alguno del resto de actores ( alianzas de supervivencia o a un nivel mas bajo, relaciones amigo en lo táctico, enemigo en lo estratégico o viceversa. ( alianzas, carteles, oligopolios, etc.. |

|

Las Startups de Renting |

Juegan con la mayor ventaja al volverse el mercado muy competitivo. Su modelo de negocio basado en la centricidad del cliente, les permite un nivel de resiliencia muy superior al resto. Sus modelos de captación de oportunidades van raspando puntos a los pescadores de manera lenta, pero constante. Sus fuentes de ingresos siguen siendo extraordinarias por aportación de capital por lo que no necesitan demostrar resultados operativos positivos. Empiezan a ser unos cuantos actores, entre ellos empiezan fricciones, principalmente relacionadas con la negación de nuevas rondas ( al ser este su centro de gravedad). Aquellas que quedan tocadas se ven abocadas a dejarse querer por operadores y/o algún pescador retrasado con su tecnología y habilidades digitales. Pactos de supervivencia o win-win temporales. |

C.- Aumentan las ventas, ,la tecnología y las habilidades digitales, pero disminuyen el total de oportunidades.

La disminución del número total de oportunidades crea mayor competitividad y ferocidad a la hora de captarlas. Sus principales signos son el aumento de los costes de captación y el aumento de la inversión en tecnología y habilidades digitales con el fin de poder maximizar su captación, pero sobretodo su conversión a cliente. ( es decir el ratio de conversión se convierte en el KPI a seguir por parte de todos, un coste por encima de la barrera de los 400 euros seguramente, genere perdidas.

Se entra en un periodo de concentración de actores con el fin de maximizar esfuerzos y disminuir los costes de adquisición vía economía de escala.

| ACTORES | COMPORTAMIENTO ESPERADO |

|

Los pescadores |

Sus costes de captación de oportunidad aumentan y repercuten en sus precios. |

|

Los operadores de Renting |

Son las productoras de las ofertas, su toma de decisiones es exclusivamente financiera, minimizan la inversión en captación de oportunidades y dejan que el resto de los actores asuman el aumento de costes. su estrategia principal es mantener divididos a los actores para ello usan tácticas de acuerdos comerciales secretos con todas las que se precian a ello y la desinformación calculada. Su meta es generar desconfianza entre el resto de los actores para que no se unan, ya que dicha unión representaría una sería amenaza para las operadoras. Algunas operadoras con visión a largo plazo, inician proyectos piloto entrando en el mundo startup. Su meta, aprender y entender mejor la centricidad del consumidor e identificar los factores de las startups. |

|

Los Brókers y comercializadores de Renting |

Históricamente su ratio de cierre es el mas alto de entre todos. Principalmente debido a su alta especialización en las etapas de cierre y negociación con cliente. Disponen de poco margen de mejora en este área. El Coste de adquisición aumenta por captación directa. El canal indirecto de captación es cada vez mas caro. Si se dispone de cashflow se procede a iniciar una inversión en tecnología en canal propio. El personal se concentra en aumentar la capacidad de conversión. Dicho aumento genera mas costes que beneficios ( principio de la frontera de posibilidades de producción). Dicho personal se convierte en un activo que todos los actores quieren tener en sus equipos.

|

|

Las Startups de Renting |

Aceleran su crecimiento, el aumento de costes de captación no les afecta al no tener que responder a una cuenta de resultados positiva. Este escenario es una oportunidad para ellos. Algunas aumentan las inversiones conscientes que aumentar los precios dejara en la carretera a brókers y pescadores, eliminando actores del tablero. Son los principales causantes del aumento de los costes de adquisición en el mercado. Intentan captar talento al resto de actores. |

D.- Las ventas se mantienen y todo lo demás disminuye.

Escenario de desaceleración, donde todos pierden, incluido las startups que ven como su grifo inversionista desaparece. El precio de los costes de adquisición se sitúa en un constante aumento. Paulatinamente el sector se comprime y se concentra en menos actores.

Se inicia un periodo de fusiones, cierres, adquisiciones menos las operadoras que se mantienen mirando lo que ocurre, desde una posición dominante.

| ACTORES | COMPORTAMIENTO ESPERADO |

|

Los pescadores |

La dificultad del mercado, les fuerza a ampliar su modelo de negocio e iniciar le gestión comercial propia al no tener suficientes ventas de todas las oportunidades que generan ( por el encarecimiento del coste). Algunas están negociando con las operadoras y/o startups con el fin de ser adquiridas. Su precio dada la situación del mercado y ser una llave importante a las ventas las hace muy atractivas. |

|

Los operadores de Renting |

Se encuentran en una posición dominante y por tanto son las que sacan mejores beneficios. Salen a comprar startups y/o pescadores. Captan talento del resto de actores vía dichas adquisiciones. Su estrategia de "Wait and see" le permite esperar a tomar posiciones dominantes en el momento que sea más propicio. Las adquisiciones les permiten aligerar sus equipos humanos. Oportunidad para renovar personal y bajar la media de edad. Seguramente se centren en convertir la contratación de renting en un commodity Vs a un proceso estructurado y consciente que es a día de hoy. |

|

Los Brókers y comercializadores de Renting |

Paulatinamente van desapareciendo ya sea por cierre, por fusiones o adquisiciones. Se trata de su salida a una falta de resultados y no disponer de capital para afrontar inversiones tecnológicas o de habilidades digitales. El personal consciente de ello. |

|

Las Startups de Renting |

Las rondas de inversión desaparecen, el mercado ya no es atractivo para los inversores, su salida pasa por entrar en ser rentables con sus propios recursos. Entran en una estrategia de supervivencia. Negocian con las operadoras posibles adquisiciones. Negocian entre ellas fusiones. |

Principales conclusiones.

Hasta aquí, he compartido con ustedes un ejercicio prospectivo que me ha permitido dibujar cuatro escenarios y comprender mejor los posibles movimientos de cada uno de los actores. ahora se preguntará. ¿Qué hago con todo esto? ¿Cómo lo puedo aplicar a futuro?...

Bueno, los escenarios no predicen el futuro pero, si se los selecciona bien, se limitan la cantidad de futuros posibles, se consigue que ustedes estén mejor preparados.

Así mismo se usan como herramienta de planificación estratégica que reúne a decisorios y stakeholders con expertos para prever los futuros alternativos para los que ha de formular sus planes.

He detallado el mercado de renting de coches en España, identificando sus principales actores, factores y motivaciones que puedan tener. Si nos centramos en lo que a mi entender serían las principales conclusiones del ejercicio, serían estas:

CONCLUSIONES |

|

Se ha entrado en un cambio de era en el sector |

|

La incertidumbre será constante en los próximos años |

|

La capacidad de adaptación a la centricidad del consumidor marcara aquellas empresas que serán lideres y dispondrán de capacidad proactiva de aquellas sin y reactivas |

|

La centricidad del consumidor es un concepto muy amplio que afecta a toda la empresa. Lleva implícita la transformación digital y toda la cascada de cultura de empresa, gestión del cambio, digitalización, etc.. Se trata de un concepto a muy largo plazo y estratégico. No es una acción o una campaña puntual que uno desarrolla en un ciclo económico en su empresa |

|

Las operadoras intentan convertir el renting en un "commodity" en aras de apoyar su modelo de negocio basado en economía de escala |

|

Las startups invierten en identificar y mejorar la experiencia del usuario para en segundas fases esforzarse en automatizar y digitalizar dicha experiencia con el mismo o mejor nivel que el tradicional |

|

La capacidad de adquisición de oportunidades en el canal digital se vuelve crítica. El control sobre la cantidad y coste marcará el futuro de cualquier actor del mercado. Las principales problemáticas se centran en identificación del Customer Experience y la automatización de los embudos de venta ( Gráfico etapas sales funnel) |

Etapas de un embudo de ventas

Enfoque cliente en primer nivel y blue-print en segundo nivel.

Por lo que podemos afirmar que los esfuerzos en investigación y desarrollo con el fin de mejorar la captación y los embudos de ventas, van a ser los temas que estan y estarán encima de la mesa estos próximos años.

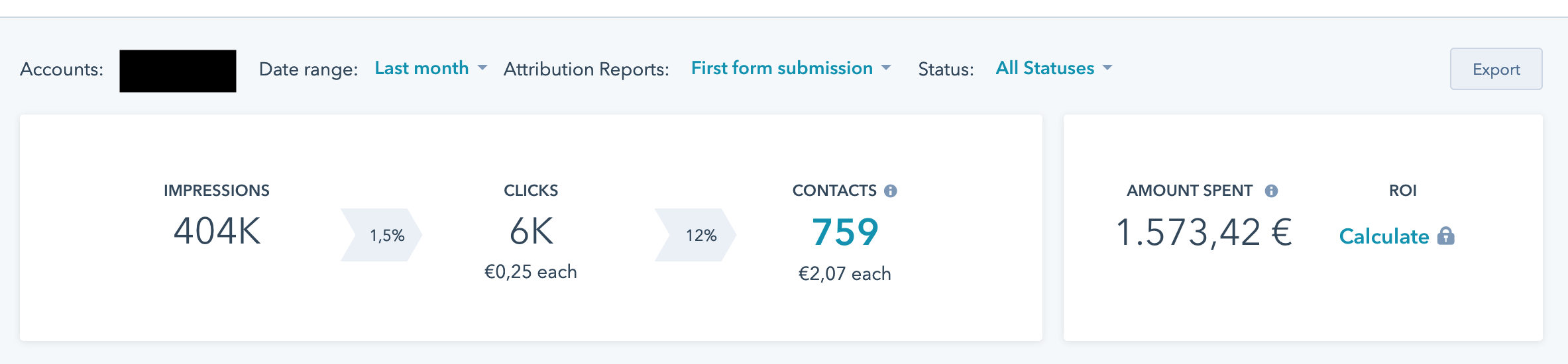

Para finalizar, comentarle que en A Small Job llevamos investigando y aprendiendo sobre el sector desde hace unos 16 meses y hemos desarrollado metodología propia que nos esta permitiendo crear herramientas y procesos que ya estan revolucionando el sector, como por ejemplo las siguientes:

Sistemas de captación de oportunidades cualificadas

Status: Operativo. Disponible para clientes

Basado en inteligencia artificial propia. Su meta era escalar un sistema de captación de oportunidades cualificadas con Paid Media que de como resultado una importante cantidad mensual a un coste similar a las pescadoras. El resultado que hemos obtenido es un "CISNE NEGRO". Es decir nos hemos encontrado con unos costes de oportunidad* (CPO) de entre 2-3 Euros Vs Los 20-40 Euros que se encuentran en el mercado y actualmente.**

* Oportunidad = Lead Cualificado que solicita un presupuesto de renting para un modelo concreto de coches y condiciones.

**Fuente: Tarifas de precios de pescadores, Costes facilitados por brókers y comercializadoras. Algunas fuentes cercanas a pescadores/agencias digitales de captación, sitúan dicha captación en 10 euros, pero no he podido contrastar dicha información.

Resultado captación de OPORTUNIDADES cualificadas Agosto 2021.

Fuente: Comercializador de Renting de coches, entorno B2C. área geográfica España. Ventana temporal: Agosto 2021. Cada contacto es una solicitud de presupuesto.

Sistemas de enriquecimiento datos de clientes potenciales

Status: Operativo. Disponible para clientes

Que permiten obtener información accionable para ventas. Según un estudio realizado en 2019. El uso aislado de cualquiera de estas tipologías de datos no es especialmente relevante. Pero cuando se convinan es cuando la magia hace su efecto y se abre la puerta al marketing data-driven con super-poderes.

.png?width=1163&name=Diagrama%20Proceso%20Ciencia%20de%20datos%20para%20el%20Buyer%20Persona%20-%20Pa%CC%81gina%206%20(1).png)

fuente: Juan Pablo Sánchez, 2019 Estudio sobre el Buyer Persona.

Sistemas de pre-aprobación del renting.

Status: MPV disponible para clientes

Finance Scoring predictivo sin necesidad de datos financieros y/o demográficos. Basado en redes sociales. Reduce la fricción del cliente y aumenta el ratio de cierre y disminuye el coste de gestión.

Re-ingenería del proceso de compra.

Status: En desarrollo de MPV.

Reducción de la fricción del cliente potencial con la automatización de todo el proceso interno de gestión por ambas partes ( cliente y proveedor).

Sistema de gestión ofertas de renting Integral.

Status: Operativo. Disponible para clientes

( Sincronizado con HubSpot tanto para la creación de la web, la creación de las ofertas personalizadas y/o la sincronización con terceros actores.

Si piensa que podemos ayudarle,

le invito a que tengamos una reunión exploratoria de 30 min donde le ayudaré a identificar claramente sus objetivos y cómo podemos ayudarle a superarlos.